In questo articolo rispondiamo alle domande più frequenti sulla fatturazione nello studio medico e odontoiatrico.

SEI UN PAZIENTE?

Continua qui a leggere...

- Fatturazione elettronica per medici nel 2026

- Cosa deve contenere una fattura a norma di legge?

- Obbligo di tracciabilità per le spese sanitarie, quali novità?

- Quando va emessa la fattura?

- È obbligatorio avere numeri progressivi nelle fatture?

- Perché la fattura è esente IVA?

- Fattura o ricevuta sanitaria?

- Si può emettere una fattura a pazienti minorenni?

- Si può emettere fattura ad un soggetto diverso dal paziente?

- Quando va applicata la marca da bollo?

- Che differenza c'è tra fattura e fattura elettronica?

- La fattura elettronica è obbligatoria?

- L'iscrizione al VIES per le fatture è obbligatoria?

- Inviare l’Intrastat è obbligatorio?

- Che cos’è la Rivalsa INPS al 4%?

- Altre domande?

Disclaimer

Questo articolo FAQ contiene voci che trattano argomenti legali; nessun tipo di garanzia viene data sul fatto che le informazioni siano accurate, corrette, aggiornate o che non contravvengano alla legge stessa. Le informazioni fornite nella FAQ sono di natura generale e hanno il solo scopo divulgativo. Esse non possono pertanto sostituire il parere di un professionista autorizzato, ovvero di persona, ufficio o autorità competente con conoscenze specializzate che possano applicarsi alla specificità del caso di chi legge.

Hai domande o cerchi notizie

sulla Fatturazione Elettronica?

Fatturazione elettronica medici: nessun obbligo dal 2026 e nuove regole per l’invio al Sistema TS

Con il Decreto Legislativo 12 giugno 2025, n. 81, il Governo ha stabilito che i medici e gli odontoiatri non saranno obbligati a emettere fattura elettronica ai pazienti dal 2026, come inizialmente previsto. L’obbligo è stato ufficialmente cancellato: viene infatti confermato in modo permanente il divieto di trasmissione delle fatture sanitarie tramite Sistema di Interscambio (SdI) per le prestazioni rese a persone fisiche.

Cosa cambia per gli studi medici dal 2026 in poi:

- Nessun obbligo di fatturazione elettronica verso i pazienti: le fatture per prestazioni sanitarie continueranno a essere emesse in formato cartaceo o digitale semplice (PDF), ma non dovranno passare dal SdI.

- Invio spese sanitarie al Sistema Tessera Sanitaria (STS) confermato, che rimane il canale unico per la trasmissione dei dati ai fini delle detrazioni fiscali.

- Nuova cadenza per l’invio al Sistema TS: a partire dalle spese dell’anno d’imposta 2025, i dati andranno trasmessi una sola volta all’anno, anziché ogni sei mesi. La scadenza sarà stabilita da decreto MEF, con termine previsto entro gennaio 2026.

- La fattura elettronica resta obbligatoria solo per prestazioni non sanitarie (es. consulenze) o verso soggetti con Partita IVA, come aziende o assicurazioni, in quanto non soggette a invio al Sistema TS.

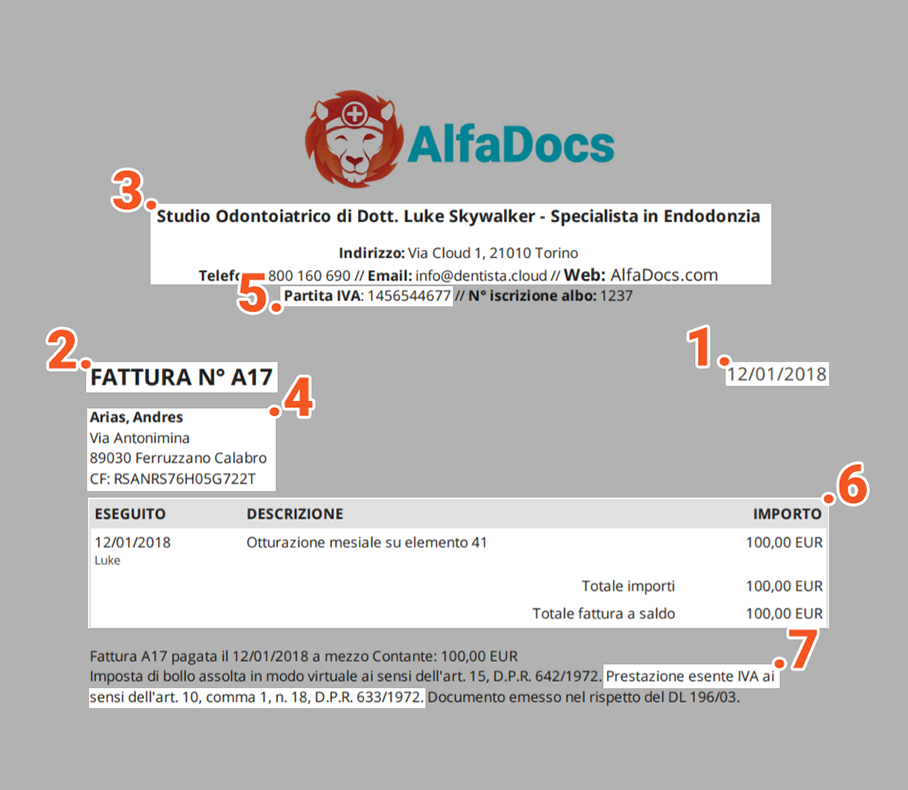

2. Cosa deve contenere una fattura a norma di legge?

Tutti gli studi odontoiatrici, medici e professionali sono obbligati alla fatturazione per tutte le prestazioni erogate ai pazienti. La fattura, per essere a norma di legge, dovrà contenere tutti i campi obbligatori definiti dall’Art. 21 del DPR 633/1972, che mantiene intatta la sua struttura originale escluse alcune recenti integrazioni introdotte dalla Legge 228/2012.

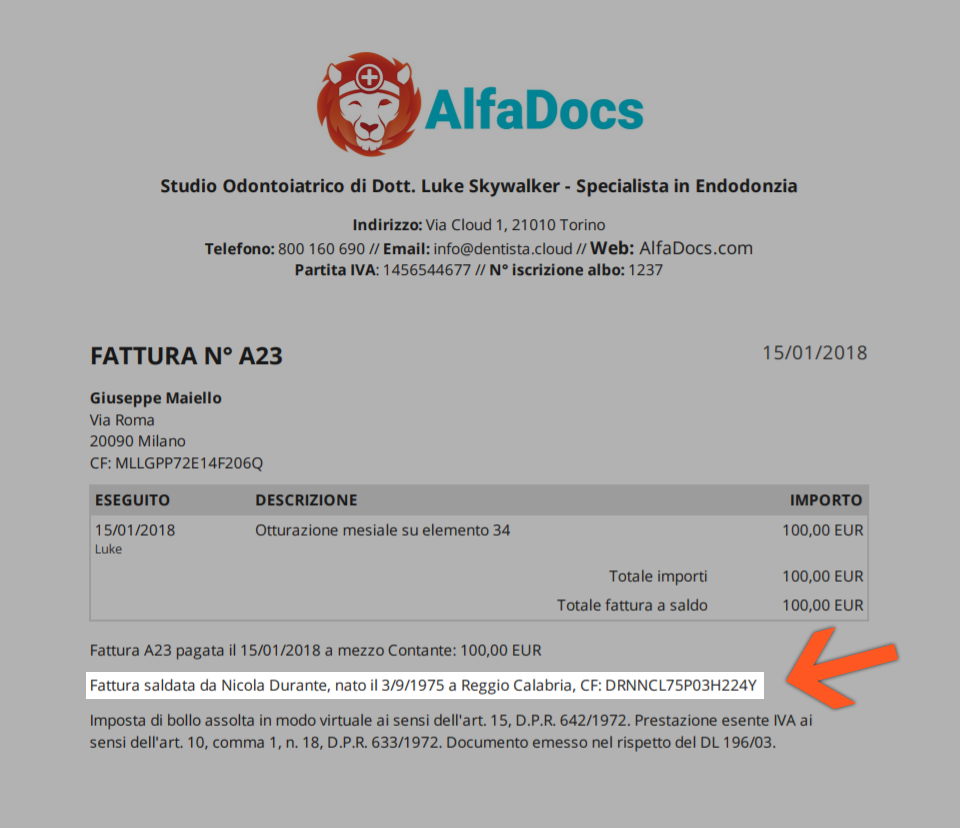

In particolare ogni fattura dovrà contenere:

• data di emissione (1);

• numero di riconoscimento univoco della fattura (2);

• anagrafica dello studio, quindi nome e cognome del titolare dello studio oppure ragione sociale in caso di società, comprensivo di residenza fiscale (3);

• nome e cognome dell’intestatario della fattura oppure ragione sociale in caso di società, comprensivo di residenza fiscale (4);

• numero di partita IVA (5);

• natura e quantità della prestazione erogata, corrispondenti alla fattura emessa (6);

• aliquota IVA (nel caso di prestazioni odontoiatriche la dicitura Esente IVA in base all’Art. 10 n. 18 del DPR 663/1972) (7);

• eventuali documenti allegati, tra cui i documenti di trasporto (DDT) in caso di fattura in differita.

[Fig.1] Cosa dovrà contenere ogni fattura

[Fig.1] Cosa dovrà contenere ogni fattura

Malgrado l’elenco sia di per sé esaustivo per determinare con precisione gli obblighi di legge rispetto alla fatturazione dello studio medico e odontoiatrico, occorre fare delle precisazioni sulla data, sulla numerazione e sull'esenzione dall'imposta.

3. Obbligo di tracciabilità per le spese sanitarie, quali novità?

Dal 1° gennaio 2020 è previsto l’obbligo della tracciabilità al fine della detrazione fiscale (Art.1, commi 679 e 680 della Legge 27 dicembre 2019 n. 160 – pubblicata sulla Gazzetta Ufficiale n. 304 del 30/12/2019 – Legge Finanziaria 2020). (è stato presentato alla Camera un emendamento al Decreto Milleproroghe che proroga l’obbligo di tracciabilità al 1° Aprile 2020, questo, alla data di oggi non è ancora stato approvato). A partire da questa data sarà quindi possibile detrarre il 19% delle spese mediche solo se pagate con una modalità di pagamento tracciabile (bancomat, carta di credito, bonifico, assegno, etc.) e NON attraverso pagamento in contanti.

Il paziente potrà comunque effettuare il pagamento in contanti, nel limite indicato per legge (fino a €2.000,00 a partire dal 1°luglio 2020 che scenderanno fino a €1.000,00 a partire dal 1°gennaio 2022), ma non potrà poi detrarre la spesa sostenuta nella propria dichiarazione dei redditi.

L’obbligo di pagamento con metodi tracciabili non è applicato in strutture pubbliche o private accreditate con il SSN, in questo caso sarà ancora possibile detrarre tali spese anche se pagate in contanti.

4. Quando va emessa la fattura?

Il medico, odontoiatra o professionista sanitario, deve consegnare la fattura al paziente nel giorno in cui riceve il compenso per la prestazione, come da ex Art. 6 d-ter, modificato in Art. 7 ter del DPR 633/1972.

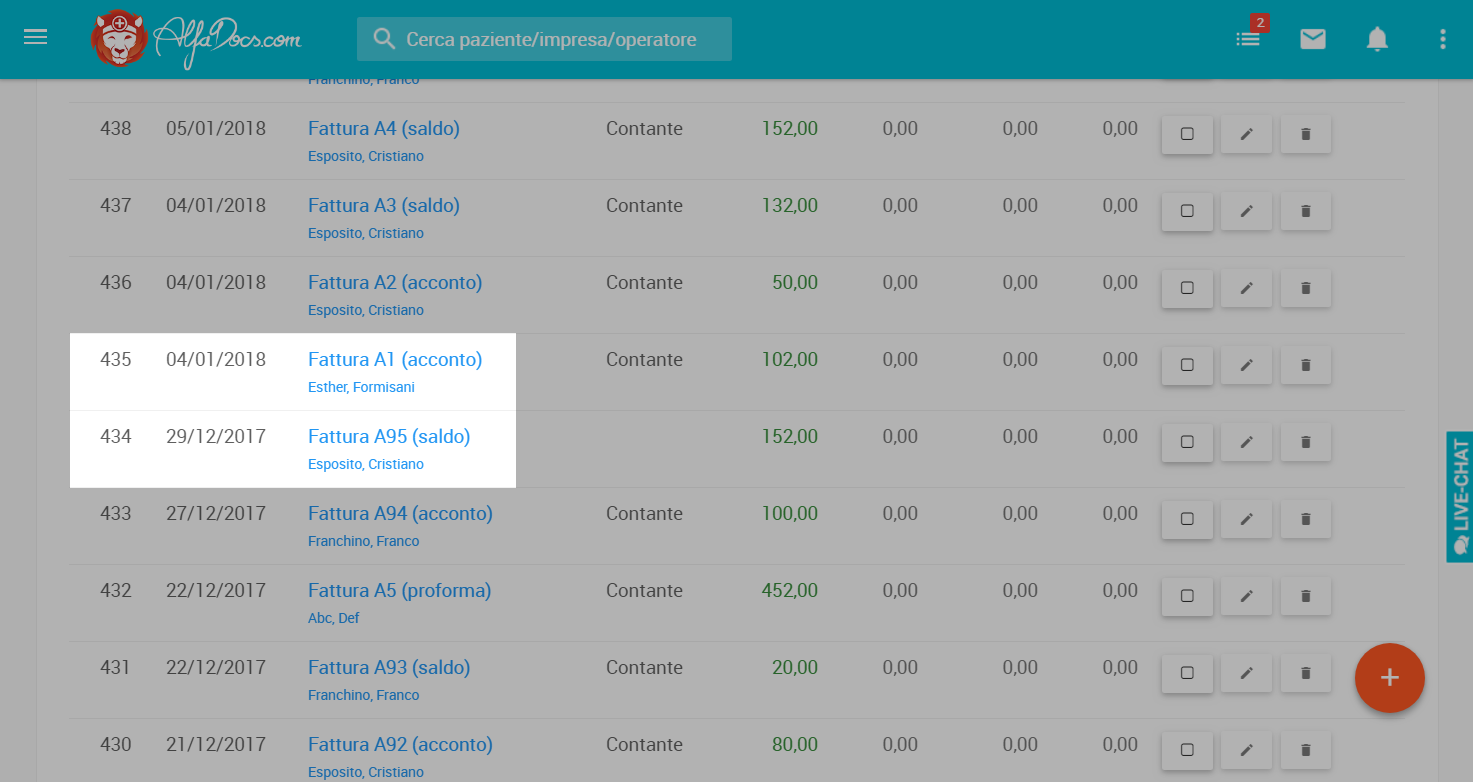

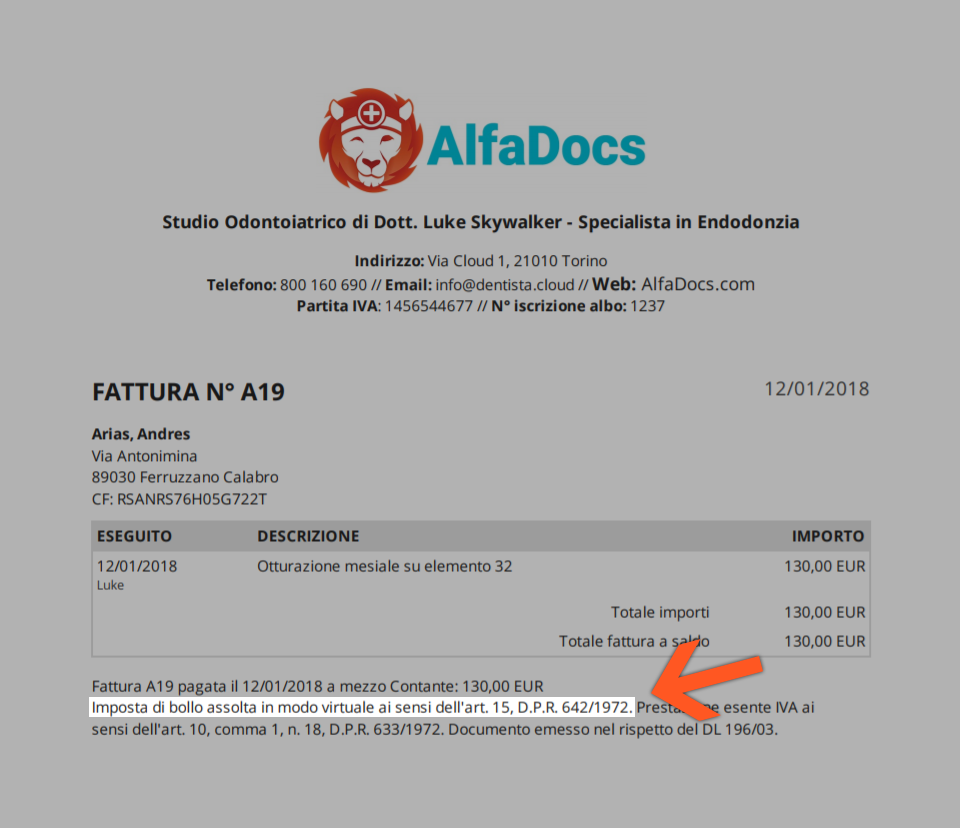

5. È obbligatorio avere numeri progressivi nelle fatture?

La numerazione delle fatture ha subìto alcuni cambiamenti normativi a partire dalla Risoluzione del 10 gennaio 2013 emessa dall’Agenzia delle Entrate, che ha sancito la non obbligatorietà del numero progressivo nelle fatture, purché sia mantenuta la condizione di identificazione univoca.

[Fig.2] Esempio di fatturazione non progressiva

[Fig.2] Esempio di fatturazione non progressivaPrecedentemente alla Risoluzione citata, ogni studio medico, odontoiatrico o professionale era obbligato a numerare le fatture in modo progressivo a partire dall'inizio dell’anno solare: ad esempio 1/2017 e seguenti per la prima emissione dell’anno, 1/2018 e seguenti per la prima emissione dell’anno successivo.

Successivamente alla suddetta Risoluzione dell’Agenzia delle Entrate, la tipologia di numerazione delle fatture è a scelta del contribuente, che potrà mantenere la numerazione progressiva per anno solare oppure proseguire la numerazione dell’anno corrente anche nell'anno seguente. Per fare un esempio, il conteggio dall'anno solare precedente (ad esempio ultima fattura N° 645/2017) continuerà progressivamente nel prossimo anno solare (prima fattura dell’anno successivo N° 646/2018).

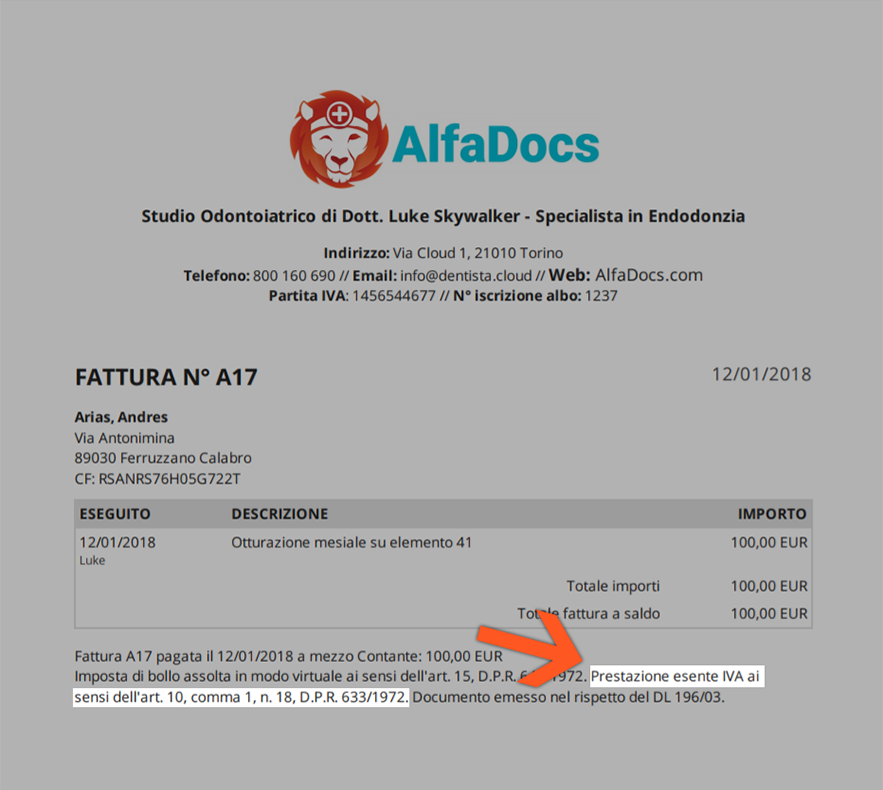

6. Perché la fattura per prestazioni sanitarie è Esente IVA?

Le prestazioni sanitarie erogate dagli studi medici, odontoiatrici e da tutti i professionisti sanitari sono considerate operazioni Esenti IVA, quindi non obbligano lo studio all’applicazione dell’imposta sul valore aggiunto, così come sancito dall’art. 10 comma 1 D.P.R. 633/1972 nella sua lista esaustiva di tutte le operazioni che godono del regime di esenzione.

Ogni fattura emessa a fronte di prestazioni esenti IVA deve contenere una dicitura in fondo. Essa dovrà menzionare con esattezza quale tra i punti della lista esaustiva sopra citata contiene la prestazione della fattura in questione: perciò, ogni tipologia di prestazione esente IVA avrà la sua dicitura. Per le prestazioni sanitarie, infatti, la dicitura dovrà necessariamente essere la seguente: Operazione Esente IVA ai sensi dell’Art. 10 comma 1 n. 18 del D.P.R. 633/1972.

Non bisogna confondere l’esenzione dell’IVA dall’esenzione dell’emissione della fattura, poiché come tutte le attività professionali, anche gli studi medici, odontoiatrici e professionali sono obbligati all’emissione della fattura per ogni prestazione eseguita sui pazienti.

7. Fattura o ricevuta sanitaria?

Può accadere che gli studi medici, odontoiatrici e i professionisti di tutte le branche sanitarie facciano confusione ed emettano una ricevuta sanitaria, invece che una regolare fattura.

Il testo legislativo che disciplina l’IVA, il DPR 633/1972 prevede che solo le strutture che erogano servizi di ambulatorio e ricovero abbiano l’obbligo di emettere una ricevuta sanitaria, quindi solo le strutture convenzionate con il Servizio Sanitario Nazionale.

Gli studi medici e odontoiatrici privati, invece, sono tenuti all'emissione di fattura. Nel caso di studi medici e odontoiatrici privati che svolgono anche prestazioni in convenzione con il Servizio Sanitario Nazionale, sarà possibile emettere una ricevuta sanitaria esclusivamente per i pazienti che rientrano in questo regime.

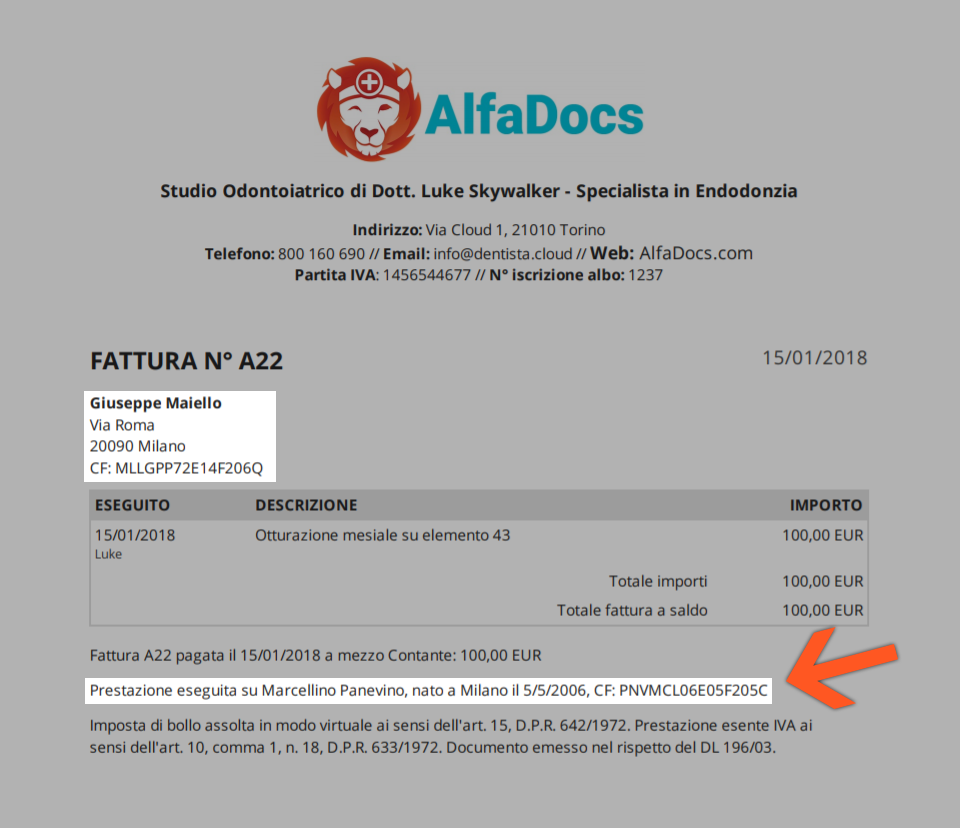

8. Si può emettere una fattura a pazienti minorenni?

La fattura deve contenere obbligatoriamente il nome e cognome del soggetto cui è intestata, come sancisce l’Art. 21 del DPR 633/1972. Tutto ciò sarà valido anche per le prestazioni mediche.

Un paziente minorenne, avendo capacità giuridica, può comunque essere intestatario di una fattura, purché sia effettivamente lui a ricevere la prestazione.

Se a pagare la fattura è il genitore, quindi un terzo soggetto, la legge permette di intestare la fattura al genitore, indicando però nella descrizione nome e cognome dell’effettivo beneficiario della prestazione medica.

9. Si può emettere fattura ad un soggetto diverso dal paziente?

Come scritto sopra, la fattura deve contenere obbligatoriamente il nome e cognome del soggetto cui è intestata. Solo il reale beneficiario è legittimato ai fini IVA e può quindi beneficiare delle deduzioni fiscali previste per le prestazioni sanitarie.

Se a pagare l’importo della fattura è una persona diversa dal paziente, quindi un terzo soggetto che non riceve la prestazione, l’intestazione della fattura non cambia, ma deve essere comunque indicato il nome di chi effettivamente paga il corrispettivo.

Ciò che realmente è importante da un punto di vista fiscale è che solo il reale beneficiario della prestazione alleghi le spese della prestazione alle deduzioni sulla denuncia dei redditi, poiché chi paga non è legittimato a detrarre il costo.

10. Quando va applicata la marca da bollo?

La marca da bollo è un’imposta complementare all’imposta sul valore aggiunto (IVA). Perciò deve essere applicata ogniqualvolta non venga applicata l’IVA sulla fattura, come è il caso dell’esenzione all’IVA, e che venga rispettato il limite minimo dell’imponibile in fattura per la sua applicazione.

Quindi lo studio medico, odontoiatrico, nonché tutti i professionisti sanitari, sono obbligati ad apporre una marca da bollo su tutte le fatture, sia cartacee che elettroniche, emesse con importo superiore ai 77,47 €. Il costo della marca da bollo può essere a carico dello studio professionale, oppure è possibile addebitare il costo al paziente.

Lo studio o il paziente, a seconda di chi sosterrà la spesa del bollo, avrà il compito di acquistare la marca da bollo da un rivenditore autorizzato e apporla sulla copia originale della fattura. Il costo della marca da bollo è di 2€ e a prescindere da chi sarà effettivamente a pagarlo e la fattura dovrà riportare la dicitura Esente IVA ai sensi dell’Art. 15 del DPR 663/1972.

E' possibile assolvere all'adempimento in modo virtuale, attraverso la procedura disciplinata nella Circolare n°16 dell'Agenzia delle Entrate. In questo articolo riportiamo le istruzioni e la procedura di autenticazione per usufruire del servizio di Marca da Bollo Virtuale.

11. Che differenza c'è tra fattura e fattura elettronica?

Nessuna!

La fattura Elettronica in formato XML e la fattura cartacea hanno esattamente le stesse caratteristiche e devono riportare le stesse diciture. È quindi possibile stampare una copia della fattura elettronica e consegnarla al fornitore o al paziente in formato cartaceo.

Attenzione: produrre esclusivamente una fattura cartacea non solleva dall’onere di produrre quella elettronica in formato XML e non ha quindi lo stesso valore legale.

Ricorda che la fattura elettronica non è la copia salvata in Alfadocs, ma bensì la fattura che ha tutte le caratteristiche del formato XML richiesto dalla legge.

12. La fattura elettronica è obbligatoria?

La Legge n. 15/2025, che converte il DL Milleproroghe (202/2024), ha esteso fino al 31 dicembre 2025 l’esonero dalla fatturazione elettronica per i medici e i professionisti sanitari.

Questo significa che, anche per tutto il 2025, le prestazioni sanitarie rivolte ai pazienti continueranno a essere documentate con fatture cartacee, mentre i dati delle spese sanitarie dovranno essere inviati al Sistema TS.

L’obbligo di fatturazione elettronica resta invece in vigore per tutte le altre operazioni non sanitarie.

Abbiamo raccolto le risposte alle domande

più frequenti sulla Fatturazione Elettronica

13. L’iscrizione al VIES per le fatture è obbligatoria?

Dal 1 Gennaio 2020 è obbligatoria l’iscrizione al sistema VIES per tutti i soggetti passivi d’imposta (quindi, tutti coloro che detengono una partita IVA, persone giuridiche, imprese individuali o lavoratori autonomi che siano) che vogliano compiere operazioni commerciali verso altri Paesi membri dell’Unione Europea. Può essere effettuato in autonomia e gratuitamente tramite i servizi Entratel - Fisconline predisposti dell’Agenzia delle Entrate (utilizzando il Modello AA7 per le persone giuridiche e il Modello AA9 per le imprese individuali e lavoratori autonomi).

Il VIES è un sistema di controllo e indicizzazione di tutte le partite IVA che effettuano scambi commerciali tra Paesi membri dell’Unione Europea. Il VIES permette infatti di facilitare il controllo delle transazioni tra i soggetti passivi d’IVA, quindi di tutte le attività di scambio di beni e servizi.

Gli studi medici, odontoiatrici e tutti i professionisti sanitari diventano soggetti passivi d’IVA nel momento in cui acquistano beni da un qualsiasi paese comunitario, ad esempio strumenti o apparecchiature mediche, software o farmaci (per ulteriori informazioni rinviamo alla pagina ufficiale dell’Agenzia delle Entrate).

Effettuata l’iscrizione al VIES lo studio professionale è obbligato ad inviare ogni 3 mesi tutte le fatture relative alle operazioni di acquisto, o noleggio in caso di servizi, tramite il modello Intrastat, le cui istruzioni di compilazione sono disponibili nella pagina dell’Agenzia delle Dogane.

14. Inviare l'Intrastat è obbligatorio?

A partire dal 1° gennaio 2018 inviare i modelli Intrastat trimestrali per acquisti di beni o servizi non sarà più obbligatorio, a meno che non si superi la soglia di spesa di 50 mila euro, secondo il Provvedimento del 25 Settembre 2017 dell’Agenzia delle Entrate.

Gli studi medici, odontoiatrici e professionali che acquistano un software o un qualsiasi servizio in un paese dell’Unione Europea non avranno più necessità di inviare il resoconto delle spese sostenute all’Agenzia delle Entrate.

L’Agenzia delle Entrate ha semplificato gli adempimenti fiscali per chi compie operazioni commerciali intracomunitarie, garantendo un notevole risparmio di tempo e una riduzione dei costi di gestione fiscale.

15. Che cos'è la Rivalsa INPS al 4%?

Tutti gli studi medici, odontoiatrici e professionali iscritti alla Gestione Separata INPS hanno la possibilità di addebitare al paziente (o cliente) un 4% in più sull’importo totale della fattura come rivalsa sui contributi previdenziali da versare.

La Rivalsa INPS al 4%, qualora addebitata, deve essere obbligatoriamente indicata in Fattura, poiché concorre alla formazione dell’imponibile ed è quindi soggetta ad IVA, come sancito dalla Legge 335/1995 sul Sistema Pensionistico.

Tuttavia, è da sottolineare che la Gestione Separata è un regime contributivo previsto dall’INPS per tutti i professionisti che non versano i contributi a specifiche Casse Previdenziali.

Per questo motivo, medici e odontoiatri, nonché i professionisti sanitari, devono fare attenzione al proprio profilo contributivo prima di addebitare impropriamente i propri contributi al paziente.

Ricordiamo che le prestazioni mediche sono Operazioni Esenti IVA, per cui in caso di applicazione forzata della Rivalsa INPS al 4%, l’importo aggiuntivo non concorrerebbe al pagamento delle imposte.

Consigliamo a tutti i professionisti interessati all’applicazione della Rivalsa INPS al 4% di consultare con il proprio consulente fiscale prima di incorrere in comportamenti impropri.

Altre domande?

Le domande qui raccolte sono quelle che i nostri clienti ci pongono con più frequenza. C’è qualche altra domanda a cui vorresti trovare risposta? Scrivila commentando qui sotto, saremo felici di rispondere.

Con AlfaDocs puoi metterti a norma in modo semplice e rimanere sempre aggiornato

Articolo aggiornato al 10 febbraio 2020.

.png)