.png)

A cosa serve calcolare il Margine di Contribuzione?

Il Margine di Contribuzione è un valore numerico che può essere riferito ad una singola prestazione professionale, ad una serie di prestazioni (per esempio un preventivo), oppure a tutta l’attività professionale svolta in un certo periodo (l’insieme delle prestazioni di un anno). Il senso fondamentale del Margine di Contribuzione è quello di dare informazioni al titolare di un'impresa, e quindi al dentista titolare di studio, sulla convenienza economica di una prestazione (o di un insieme di prestazioni) ad una certa tariffa. In particolare, il Margine di Contribuzione può essere utile per stabilire qual è la tariffa più bassa alla quale la prestazione (o l’insieme delle prestazioni) è ancora conveniente economicamente.

Come si calcola il Margine di Contribuzione?

Il Margine di Contribuzione si calcola facendo la differenza tra il valore della tariffa applicata al paziente e il totale dei soli costi variabili legati alla prestazione. La formula è semplicemente questa:

MdC = Tariffa – Costi Variabili

Il risultato è un valore, espresso in €, che dovrebbe essere sempre positivo. Tale risultato rappresenta quanto “contribuisce” quella prestazione, o l'insieme delle prestazioni, ad abbattere i costi fissi dello studio prima di produrre, eventualmente, un utile vero e proprio (cioè un guadagno).

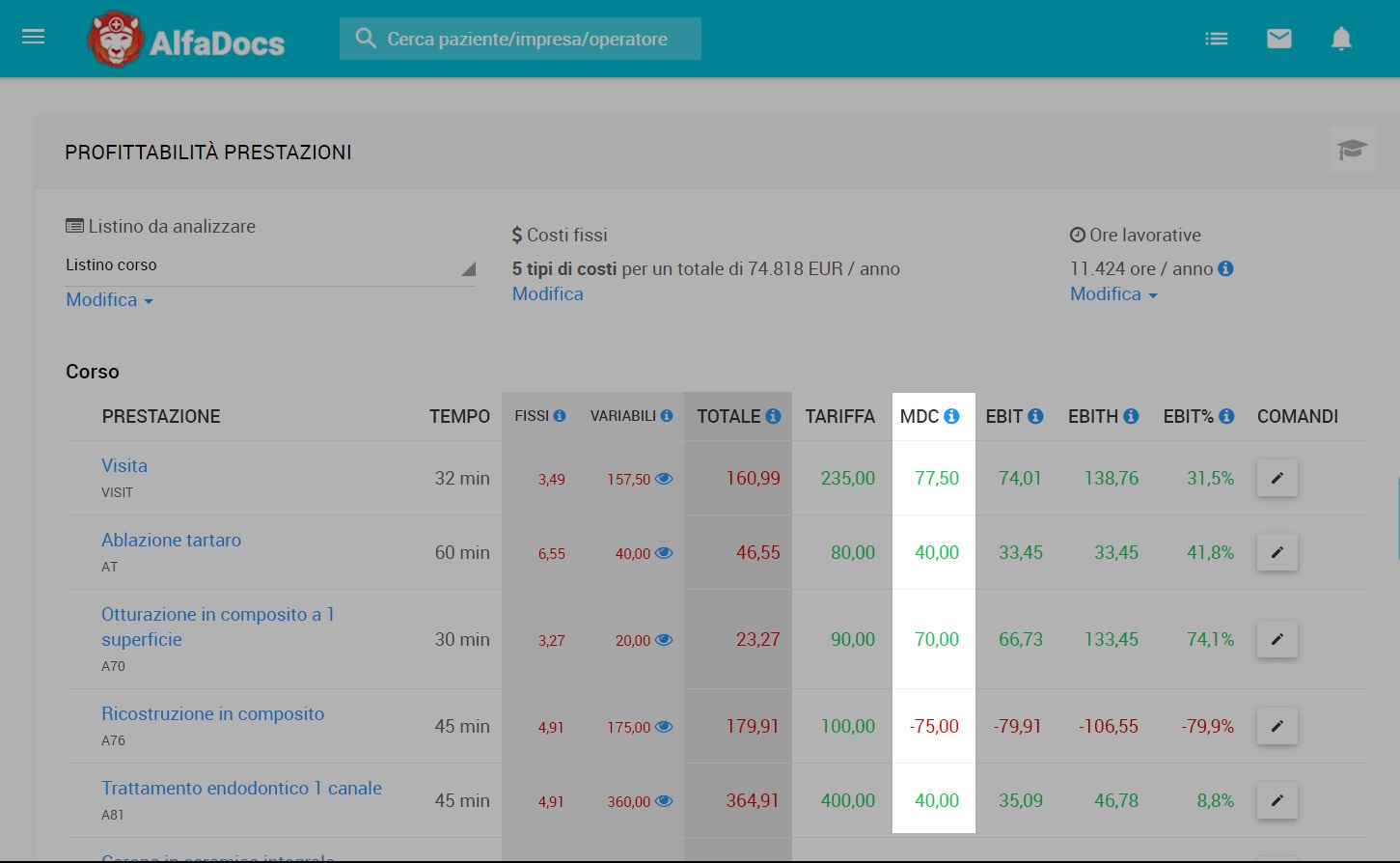

Il Margine di Contribuzione di ogni prestazione, su AlfaDocs.

Il Margine di Contribuzione di ogni prestazione, su AlfaDocs.

Come si utilizza il Margine di Contribuzione nella pratica?

Due semplici regole:

- tutte le prestazioni o gli insiemi di prestazioni che producono un Margine di Contribuzione negativo o pari a zero non dovrebbero mai essere eseguite, perché economicamente producono una perdita certa;

- tutte le prestazioni che producono un Margine di Contribuzione positivo devono essere eseguite, perché economicamente producono un beneficio per lo studio, consentendo di abbattere i Costi Fissi, indipendentemente dal fatto che producano anche un guadagno oppure no.

Il titolare di uno studio, sul piano strettamente economico, dovrebbe privilegiare l’esecuzione di prestazioni con il Margine di Contribuzione più alto rispetto alle altre, ma erogare anche prestazioni con MdC basso, purché positivo (quando le poltrone non hanno agende sature di prestazioni migliori).

Margine di Contribuzione di Secondo livello.

Oltre a quello descritto, che comunemente si chiama Margine di contribuzione di primo livello, ne esiste anche uno detto “di secondo livello”. In questo caso, il calcolo viene fatto sottraendo dalla tariffa non solo il totale dei Costi Variabili legati alla prestazione (o all'insieme delle prestazioni), ma anche la quota parte di Costi Fissi che è legata specificamente a quelle tipologie di attività. Questo insieme di costi (variabili totali + quota parte di costi fissi specifici) viene detta “Costi Diretti”. Dunque avremo la formula di calcolo modificata come segue:

MdC II = Tariffa – Costi diretti.

Questo indicatore ha una valenza prevalentemente strategica, in quanto consente migliori analisi di convenienza economica sulle singole branche di attività dello studio (es. ortodonzia, parodontologia, protesi, ecc). Inoltre è molto utile per la pianificazione di investimenti onerosi in una branca specifica (es. TC Cone Beam, sistemi Cad Cam, Microscopio operatorio, ecc).

.png)