.png)

In ambito di impresa, l’utile di esercizio viene comunemente definito EBIT, che è l’acronimo di Earnings Before Interests and Taxes (entrate prima degli interessi e delle tasse). La definizione è particolarmente adatta anche alla realtà economica dello studio dentistico. È fondamentale sottolineare, in premessa, che l'EBIT rappresenta gli utili o i guadagni dello Studio inteso come impresa e non dei professionisti che vi lavorano all'interno, siano essi titolari dello studio stesso oppure collaboratori esterni. È opportuno infatti che i titolari dello studio imparino a considerare il proprio compenso personale come un costo variabile dello studio (come descritto a proposito dei Costi Variabili alla voce “costo operatore”), adottando, in una prospettiva capitalistica, una posizione “terza” rispetto alla loro impresa. L’EBIT (o utile) finale dello studio per ogni anno di esercizio, infatti, non è detto che ritorni ai titolari in termini di compenso o di dividendi. Il suo impiego più corretto è quello destinato per esempio ai fondi di riserva straordinari, agli investimenti, all'adozione di politiche incentivanti, ecc.

Definizione di EBIT.

Per EBIT si intende l’utile derivante dall'attività dello studio prima di sottrarre da tale valore gli interessi passivi generati dall'indebitamento con terzi e le imposte sul reddito. Esso può essere applicato all'attività complessiva dello studio, così come, più semplicemente, ad una branca specifica di attività (es. ortodonzia, chirurgia, ecc), o addirittura ad una specifica prestazione. In quest’ultimo caso, l’EBIT rappresenta l’utile generato da una prestazione dopo aver pagato tutti i costi necessari per produrla.

Come si calcola l'EBIT dello studio?

Indipendentemente dal suo livello di applicazione (esercizio complessivo, branca o prestazione), quando l’EBIT è utilizzato in sede di consuntivo si calcola semplicemente con la seguente formula:

EBIT = Incasso – Costi fissi – Costi Variabili

o più semplicemente:

EBIT = Incasso – Totale costi

L’EBIT può essere utilizzato anche in fase di pianificazione, per esempio per stimare in via anticipata l’utile di una prestazione oppure di un insieme di prestazioni. In questo caso, analogamente a quanto detto sopra, la formula da applicare è:

EBIT = Tariffa prestazione – Costi totali standard

L’EBIT percentuale (EBIT %).

L'EBIT può essere espresso anche in forma percentuale rispetto alla tariffa applicata al paziente, secondo la formula:

EBIT % = EBIT / tariffa * 100

Esprime quanta parte della tariffa applicata al paziente si trasforma in EBIT e quanta viene persa nei costi di produzione. È un indicatore dell'efficienza della prestazione o dell’insieme di prestazioni considerate. Le prestazioni con efficienza maggiore sono quelle che a parità di EBIT hanno un EBIT % migliore. L’EBIT % può dunque essere utilizzato con profitto quando si effettuano analisi dei costi e si ricercano gli sprechi di risorse all'interno dello studio.

L'EBIT orario (EBIT H).

Una variante molto importante di EBIT è rappresentata dall’EBIT orario. Questo indicatore esprime l’utile che viene generato dallo studio per ogni ora ipotetica trascorsa ad eseguire una certa prestazione. Supponiamo che due prestazioni A e B richiedano rispettivamente 50 e 80 minuti per essere eseguite e che possano essere eseguite in serie su una linea produttiva dello studio (ad es. ablazione del tartaro e terapia canalare), poiché lo studio è affollato di pazienti e di richieste di prestazioni. Ebbene, attraverso l’EBIT H è possibile stabilire quali prestazioni è più conveniente eseguire rispetto ad altre. Potrebbe risultare, per esempio, che prestazioni di igiene dentale producano per lo studio un EBIT minore se considerate singolarmente, ma un EBIT orario maggiore rispetto a prestazioni come ad esempio la protesi, che ha EBIT unitari maggiori ma richiede tempi di lavorazione molto più lunghi. L’EBIT H è utilmente impiegato come indicatore di opportunità strategica a sviluppare alcune branche piuttosto che altre all'interno dello studio.

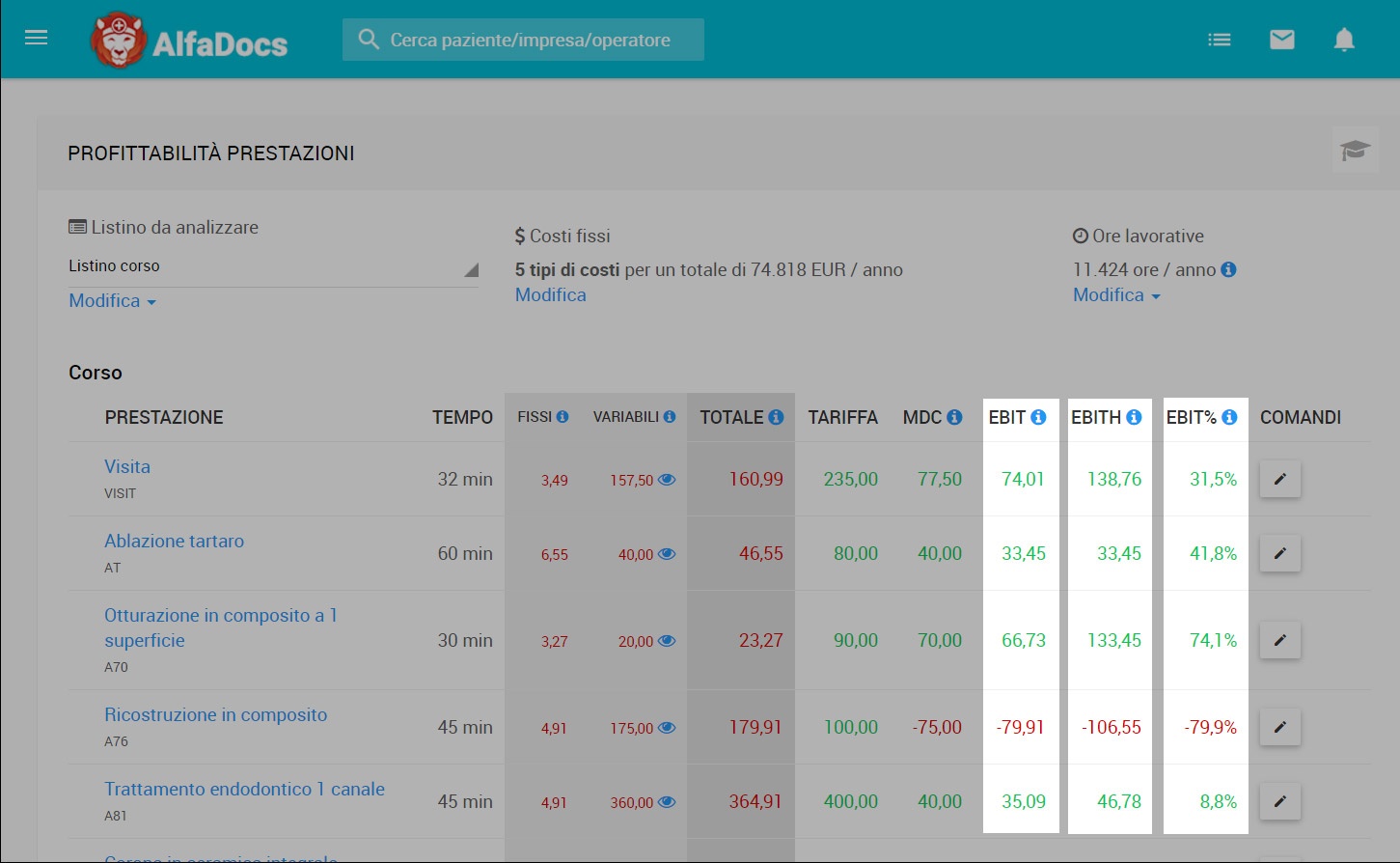

EBIT, EBITH ed EBIT% di ciascuna prestazione, su AlfaDocs.

.png)