.png)

- Indicatori economici e consapevolezza finanziaria

- Costi fissi, variabili e rischio d'impresa

- Monitoraggio della produttività con gli scostamenti

La gestione imprenditoriale delle aziende sanitarie rappresenta una priorità urgente per garantire la qualità dei servizi offerti ai pazienti e la sostenibilità finanziaria del sistema sanitario.

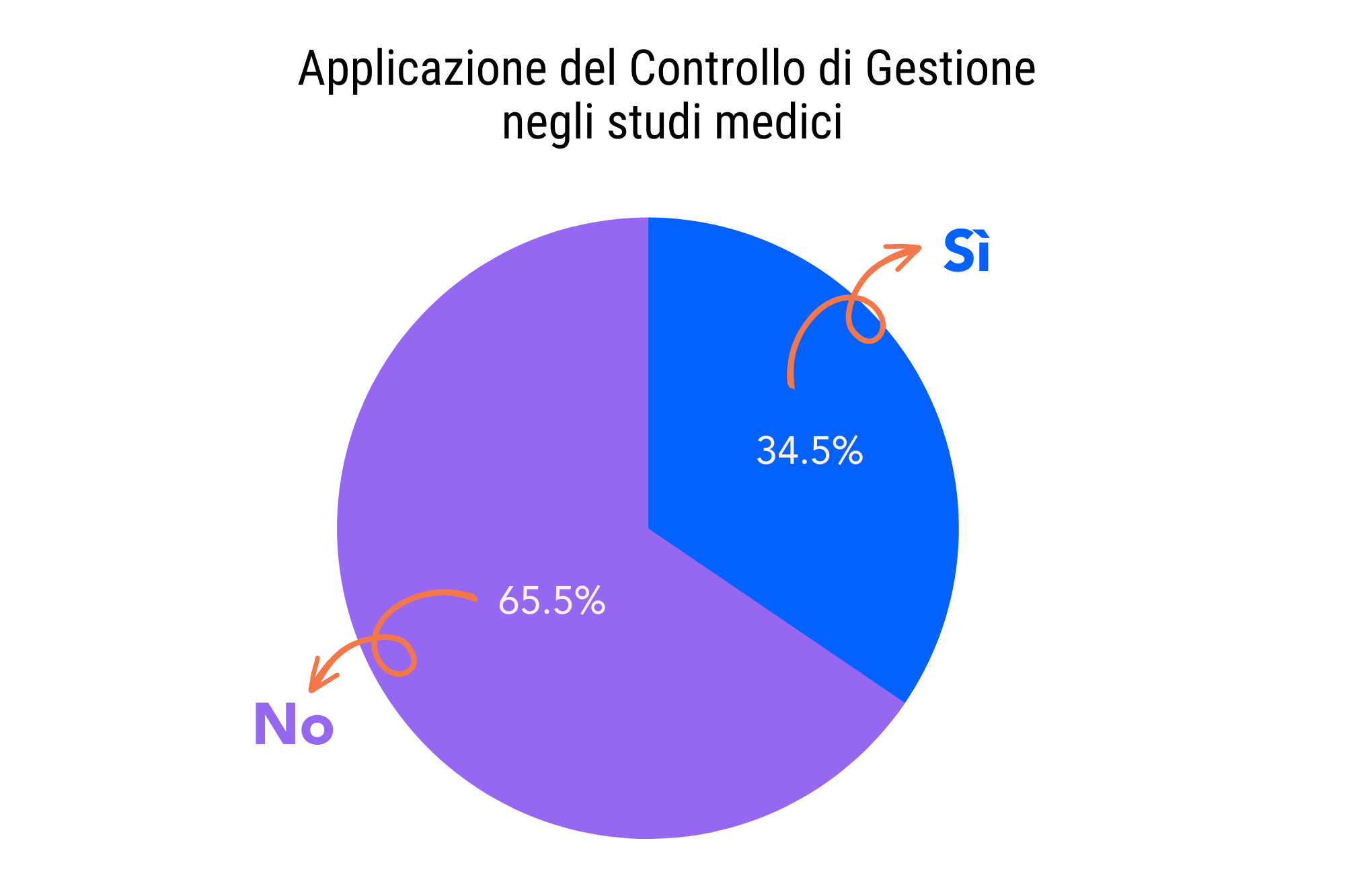

Ma cosa significa concretamente avere un approccio imprenditoriale nella sanità? Significa attuare un controllo costante sulla redditività della propria attività, dalla costruzione di un listino profittevole fino all’analisi degli scostamenti per scoprire in quale fase del ciclo produttivo è possibile migliorare. Il sistema di decisioni strategiche che ne deriva, condiziona la salute economica e la competitività sul mercato dello studio medico. E’ un processo fondamentale per ogni studio e prende il nome di Controllo di Gestione.

Indicatori economici e consapevolezza finanziaria

Come suggerisce il termine stesso, con il Controllo di Gestione si controllano le performance economiche dello studio, attraverso l’utilizzo di specifici indicatori. Non conoscere e non saper calcolare parametri economici come il Punto di Pareggio o l’EBIT (Earnings Before Interest and Taxes) significa non essere consapevoli dello stato di salute del proprio studio (circa 2 dottori su 3)*, significa affidare all’ intuito personale valutazioni economiche che dovrebbero invece essere matematiche.

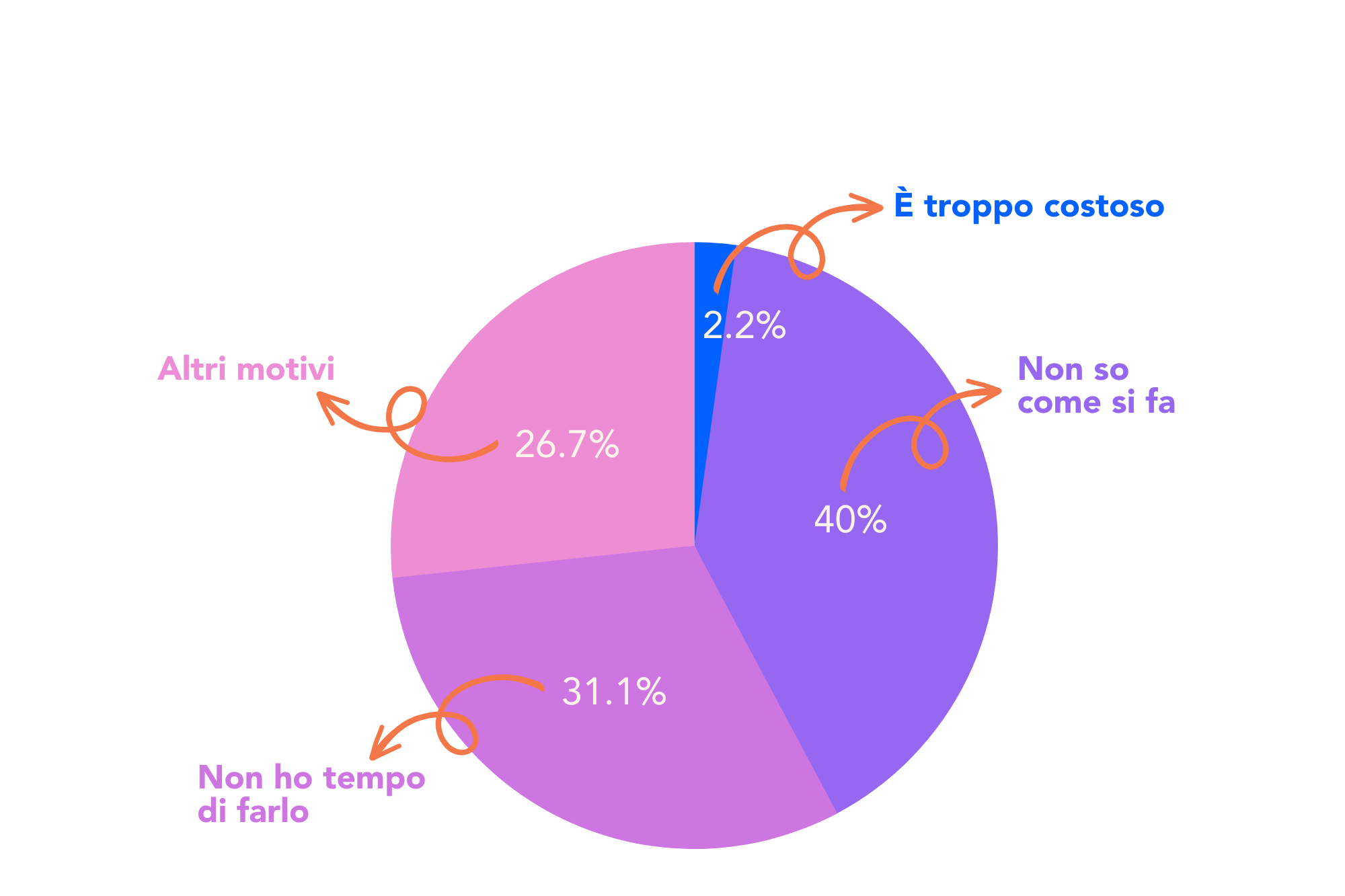

Il primo passo da compiere per sviluppare un approccio manageriale verso una materia che a prima vista potrebbe risultare ostica ai professionisti della sanità, è quello di conoscere e semplificare alcuni concetti e avere la consapevolezza dell’impatto che hanno sull’andamento economico del business. La maggior parte dei medici* non ha il know-how per applicare un Controllo di Gestione o non ha tempo per farlo. Ecco le principali motivazioni:

Ad esempio l’analisi di profittabilità delle prestazioni, senza addentrarci in complesse nozioni, ha lo scopo di garantire risultati economicamente vantaggiosi e altro non è che una valutazione di 3 fattori cruciali per ogni studio: le tariffe applicate, i costi (fissi e variabili) e i margini di guadagno. Vediamo in breve come questi fattori determinano la salute economica della nostra attività.

Stabilire qual è la tariffa più bassa alla quale la prestazione (o l’insieme delle prestazioni) è ancora sostenibile economicamente significa calcolare il Margine di Contribuzione (MdC). In altre parole significa sottrarre i costi variabili dai ricavi. Il risultato di questa sottrazione è un valore, espresso in €, che dovrebbe essere sempre positivo. Tale risultato rappresenta quanto “contribuisce” quella prestazione ad abbattere i costi fissi dello studio prima di produrre, eventualmente, un utile vero e proprio. Tutte le prestazioni che producono un MdC negativo o pari a zero non dovrebbero mai essere eseguite, perché economicamente producono una perdita certa.

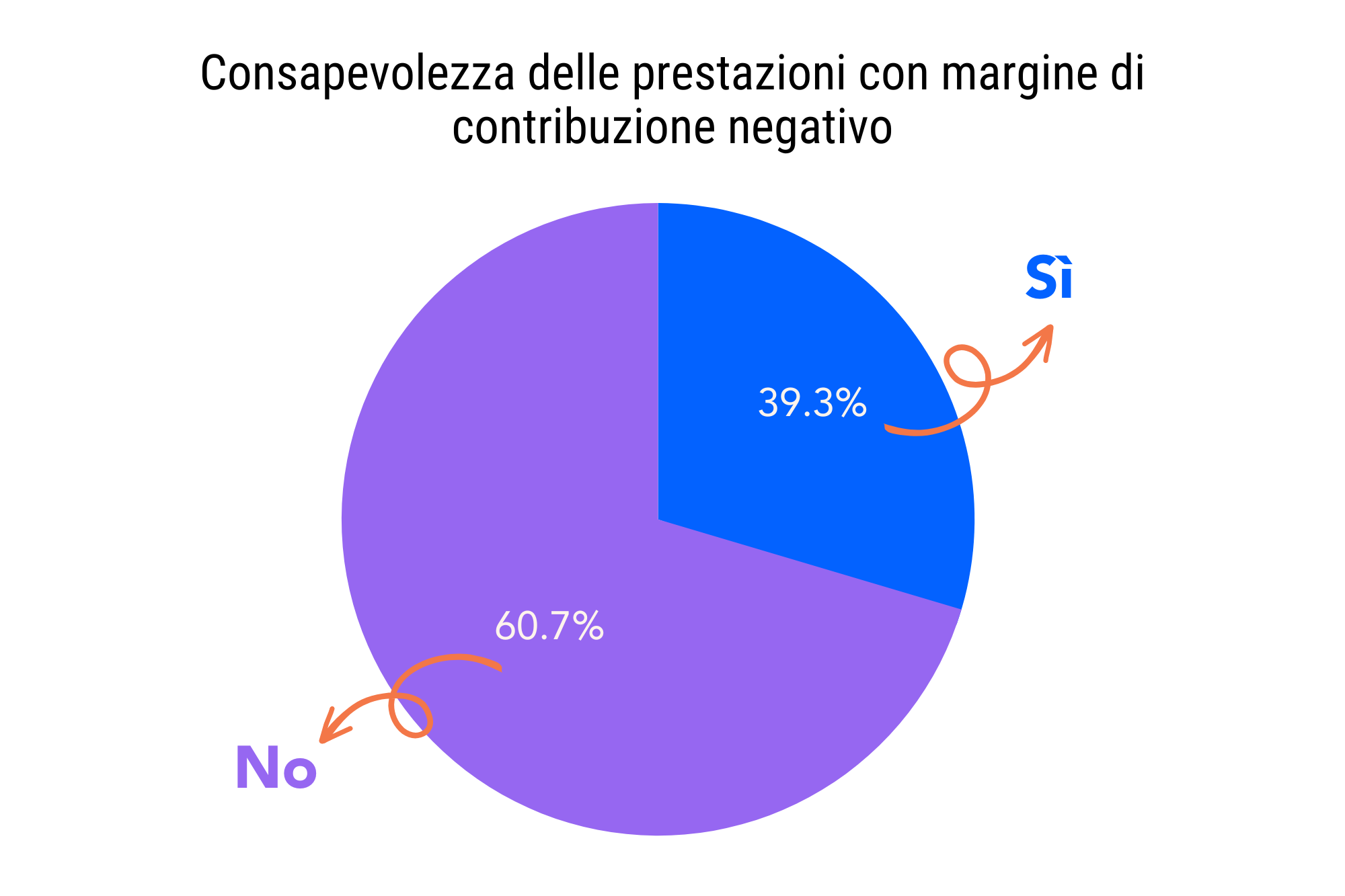

Avere questo parametro costantemente sotto controllo significa poter “costruire” un listino profittevole, non più basato esclusivamente sul mercato di riferimento o stime personali. Solo il 40% circa dei medici* conosce quali prestazioni hanno un Margine di Contribuzione negativo.

Costi fissi, variabili e rischio d'impresa

Il tema dei costi sostenuti dallo studio spesso genera confusione in quanto molti professionisti tendono a confondere i costi fissi da quelli variabili. I costi fissi rappresentano un indicatore abbastanza attendibile della qualità strutturale dello studio dentistico. Essi sono direttamente proporzionali al rischio di impresa che il professionista si assume gestendo l’attività dal momento che un imprevisto crollo o azzeramento del fatturato lascerà inalterato il carico di costi fissi da sostenere. Tra i più rilevanti possiamo citare:

- costi legati all’immobile

- costi del personale dipendente

- costi assicurativi e previdenziali

- costi per macchinari e arredi

- costi associativi

Anche il fattore tempo rappresenta un moltiplicatore dei costi fissi e contribuisce alla determinazione corretta dell’ammontare dei costi totali della prestazione e della tariffa adeguata a coprire tali costi.

I costi variabili dipendono direttamente dalla prestazione erogata e vengono invece tipicamente classificati in tre categorie:

- costi dei materiali (materiali di consumo necessari per l’esecuzione di una certa prestazione)

- costi di laboratorio (i costi che il professionista paga al laboratorio per la lavorazione e il confezionamento di manufatti protesici o ortodontici)

- costi dell’operatore (il compenso che spetta al professionista che esegue la prestazione professionale, sia esso odontoiatra, igienista professionale o medico specialista in uno studio multidisciplinare)

Questi valori in sostanza influenzano il calcolo dell’utile, ovvero il nostro profitto al netto delle imposte sul reddito e degli interessi passivi dell’impresa (EBIT). L’EBIT può essere utilizzato anche in fase di pianificazione per stimare in via anticipata l’utile di una prestazione oppure di un insieme di prestazioni (per esempio un preventivo o un listino di prestazioni).

L’EBIT percentuale invece esprime quanta parte della tariffa applicata al paziente si trasforma in EBIT e quanta viene persa nei costi di produzione. È un indicatore dell'efficienza della prestazione o dell’insieme di prestazioni considerate. Le prestazioni con efficienza maggiore sono quelle che a parità di EBIT hanno un EBIT % migliore. Quest’ultimo può dunque essere utilizzato con profitto quando si effettuano analisi dei costi e si ricercano gli sprechi di risorse all’interno dello studio.

Una variante molto importante di EBIT è rappresentata dall’EBIT orario. Questo indicatore esprime l’utile che viene generato dallo studio per ogni ora ipotetica trascorsa ad eseguire una certa prestazione ed è quindi impiegato come indicatore di opportunità strategica per sviluppare alcune branche piuttosto che altre all’interno dello studio.

Monitoraggio della produttività con gli scostamenti

E’ necessario tuttavia considerare che esiste sempre uno scarto tra ciò che è pianificato e ciò che realmente si verifica. Questa “differenza” (il cosiddetto scostamento) ci dà indicazioni su dove si devono concentrare i nostri sforzi.

Ecco alcune possibili soluzioni:

- revisione delle tariffe

- miglioramento dei processi interni

- formazione del personale

- ricorso ad investimenti e tecnologia

- revisione dei contratti di fornitura

- spostamento del mercato target

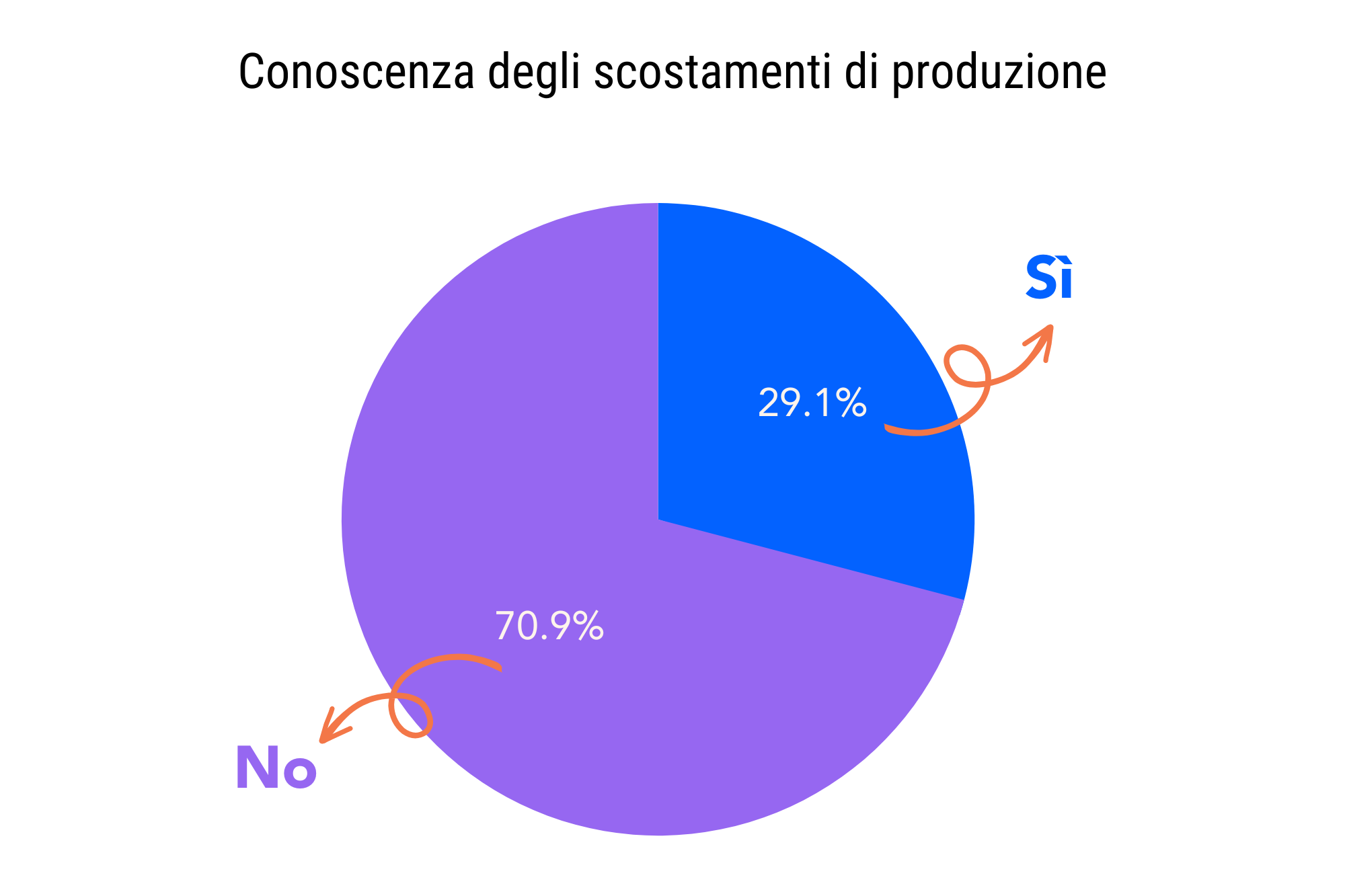

Soltanto 3 professionisti su 10* conducono regolarmente un’analisi degli scostamenti.

Prima di procedere con l'analisi degli scostamenti, è importante definire chiaramente gli obiettivi aziendali, che devono essere misurabili e realistici. L'analisi consiste principalmente nel confronto tra i dati previsti dal budget e i dati effettivi, al fine di valutare se gli obiettivi sono stati raggiunti o meno.

Ad esempio analizzare gli scostamenti dell’incassato sulla base del fatturato, oppure le somme preventivate rispetto alle prestazioni realmente eseguite, ci permetterà di avere una visione contabile completa dello studio. Con l’analisi degli scostamenti, possiamo ad esempio assicurarci che il volume dell’incassato non sia diminuito come conseguenza diretta di una diminuzione del fatturato, permettendoci invece di trovare il processo di produzione che realmente sta causando il problema.

Tali analisi devono essere svolte regolarmente per monitorare l'andamento delle attività e dei relativi costi. Il fine ultimo è quindi assicurarsi che lo studio stia sfruttando tutte le risorse a disposizione nella maniera più efficiente possibile e avere delle metriche misurabili in tempo reale.

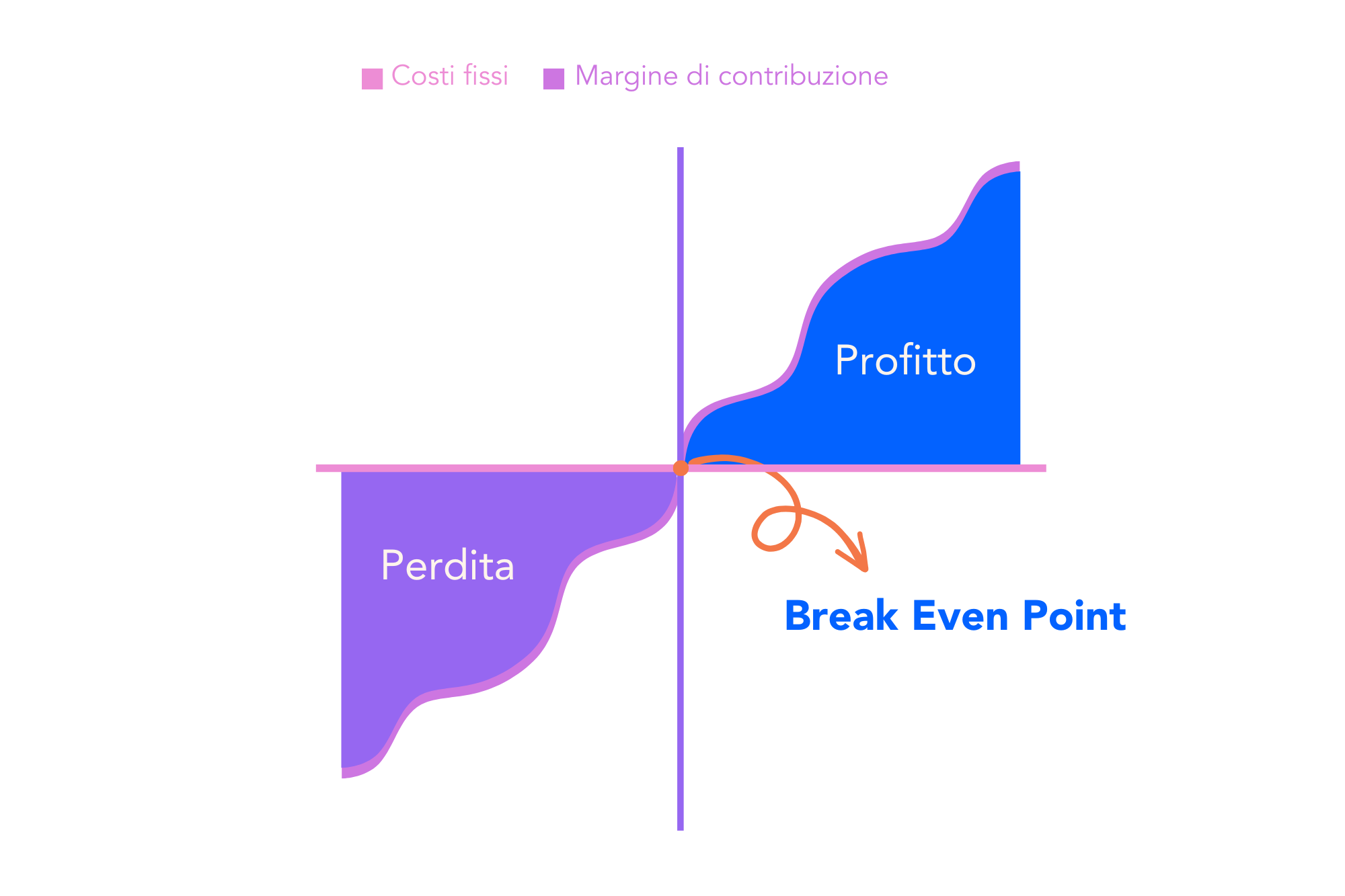

Tutti gli indicatori menzionati finora ci aiutano a quantificare non solo il valore economico ma anche il numero minimo delle prestazioni da eseguire durante l’anno per coprire i costi di gestione: abbiamo ricavato il cosiddetto Break Even Point (BEP), ovvero il Punto di Pareggio che ci indicherà, sull’asse temporale, quando l’attività inizierà a produrre utili.

In altre parole il BEP ci permette di valutare la nostra situazione economica per capire se pianificare investimenti o avviare azioni correttive per garantire la redditività a lungo termine dello studio medico.

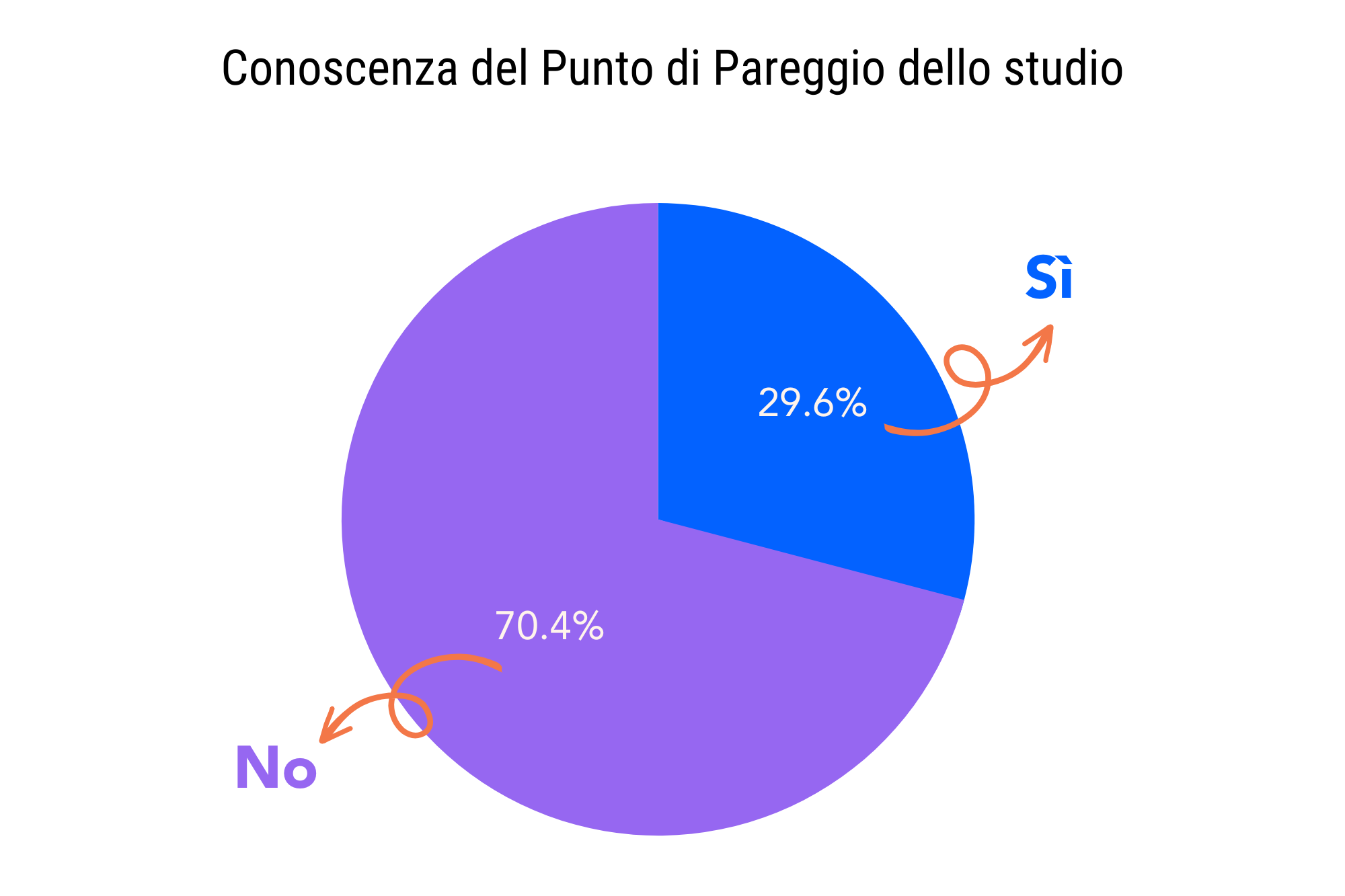

Nonostante il ruolo cruciale che questo dato occupa nella strategia economica dello studio, solo il 30% dei medici* conosce esattamente il suo valore.

L'analisi del punto di pareggio non tiene conto, tuttavia, di molte dinamiche economiche in gioco, come ad esempio i flussi di cassa. Questo tipo di analisi è statica e non considera le variazioni di costi e spese nel tempo. Ciò significa che se ci sono aumenti di costo nel breve periodo, l'analisi del punto di pareggio non terrà conto di queste variazioni.

In definitiva il Controllo di Gestione, supportato da soluzioni software capaci di analizzare i nostri dati e restituirci un quadro completo dell'andamento economico dello studio, semplice da leggere e da interpretare, ci consente di individuare eventuali criticità con largo anticipo, prendere decisioni coerenti e quindi adottare tempestivamente le misure necessarie per assicurare una produttività sana dello studio.

* Dati raccolti da AlfaDocs su un campione significativo di oltre 100 studi medici in Italia.

Vuoi ricevere tutti gli aggiornamenti sul nostro Blog? Inserisci qui la tua email!

.png)