Tra le principali novità introdotte dalla Legge di Stabilità 2017 c’è la sostituzione degli Studi di Settore con i nuovi Indicatori di Compliance, a partire dal 31 dicembre 2017. In quest’articolo descriviamo le caratteristiche principali di questo nuovo strumento.

I NUOVI INDICATORI DI COMPLIANCE

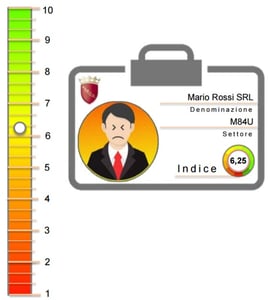

Con il nuovo strumento, l’Agenzia delle Entrate analizza ed elabora i dati del contribuente, fornendo come risultato un indice sintetico di affidabilità, su una scala da 1 a 10. Per arrivare ad elaborare l’indice sintetico, viene fatta un’analisi dei dati basata sugli ultimi 8 anni di attività (al momento è basata solo sull’ultimo anno) e vengono presi in considerazione questi indicatori:

- valore aggiunto per addetto;

- reddito per addetto;

- ricavi per addetto;

- costi residuali di gestione sui ricavi;

- durata delle scorte;

- costo del venduto per addetto;

- valore beni strumentali per addetto.

L’indice rappresenta il grado di affidabilità che l’Agenzia delle Entrate riconosce al contribuente: più il punteggio è alto, più il contribuente è giudicato affidabile.

DAGLI STUDI DI SETTORE AGLI INDICATORI DI COMPLIANCE: LE 10 NOVITÀ PRINCIPALI

La Sose, società costituita dal Ministero dell’Economia e dalla Banca d’Italia per la realizzazione degli Studi di Settore, individua 10 principali novità degli Indicatori di Compliance rispetto agli attuali Studi di Settore:

- Indice sintetico di affidabilità/compliance: rappresenta il posizionamento di ogni contribuente sulla base di una serie di indicatori significativi (su una scala da 1 a 10).

- Indicatori di normalità economica: finora utilizzati per la stima dei ricavi/compensi diventano indicatori per il calcolo del livello di affidabilità/compliance.

- Stima di più "basi imponibili": si stima il valore aggiunto e su questa base i ricavi/compensi e il reddito.

- Dati panel: stima del modello di regressione su dati panel (8 anni invece di 1), che contengono più informazioni e producono stime più efficienti e più precise.

- Modelli organizzativi (cluster): la nuova metodologia di individuazione dei modelli organizzativi consentirà una tendenziale riduzione del numero, una maggiore stabilità nel tempo e un'assegnazione più robusta del contribuente al cluster.

- Unica regressione: non più una regressione per ogni cluster ma un'unica regressione in cui la probabilità di appartenenza ai cluster è una delle variabili esplicative.

- Nuovo modello di stima: la stima del valore aggiunto per addetto con utilizzo di una funzione di produzione di tipo cobb-douglas in forma logaritmica: maggiore interpretabilità economica dei coefficienti stimati (elasticità rispetto al valore aggiunto) e migliore aderenza dei risultati alla realtà economica.

- Ciclo economico: il nuovo modello di stima coglie l'andamento ciclico e quindi non è più necessario predisporre ex-post specifici correttivi congiunturali (c.d. «correttivi crisi»).

- Effetti individuali: i risultati sono personalizzati per singolo contribuente sulla base degli effetti individuali calcolati con il nuovo modello di stima.

- Semplificazione del modello dati: riduzione delle informazioni presenti nel modello dati.

SISTEMA PREMIALE

Per i contribuenti che si collocano ai livelli più alti dell’Indice sintetico di affidabilità sono previsti dei premi. Ad oggi il sistema premiale è quello stabilito dall'ex art. 10, commi da 9 a 13, DL n. 201/2011 e prevede questi benefici:

- l’esclusione dagli accertamenti basati sulle presunzioni semplici;

- la riduzione di 1 anno dei termini di decadenza dell’attività di accertamento;

- redditometro solo se il reddito accertabile eccede di almeno 1/3 quello dichiarato (anziché di 1/5).

Lo scopo che si vuole perseguire è quello di favorire una relazione più diretta e trasparente tra il Fisco e il contribuente: il contribuente sarà informato sui suoi indicatori già da prima della dichiarazione. In questo modo, sarà invogliato a correggere in anticipo la propria dichiarazione in caso di punteggio basso, senza ricorrere a correttivi a posteriori.

UN ESEMPIO PRATICO

Per vedere i nuovi indicatori al lavoro, la Sose ha pubblicato un caso di studio, nel quale è descritto l’intero processo metodologico, articolato in 6 step:

- Analisi della qualità dei dati;

- Individuazione dei “fattori caratteristici”;

- Individuazione dei gruppi omogenei;

- Stima del valore aggiunto, dei ricavi/compensi e del reddito;

- Definizione di un sistema di indicatori significativi;

- Calcolo dell’indice sintetico di affidabilità/compliance.

Gli Indicatori di Compliance sono ancora in fase sperimentale. In quest’articolo ci siamo limitati a descrivere le informazioni attualmente disponibili. Appena ci saranno novità, pubblicheremo altri articoli per tenere i nostri lettori aggiornati.

***

Disclaimer: precisiamo che AlfaDocs non rappresenta una fonte ufficiale sugli Studi di Settore. Pertanto, per ogni dubbio, oltre a leggere e commentare i nostri articoli, consigliamo sempre di rivolgersi all'Agenzia delle Entrate.

Scarica il libro sulla normativa fiscale per odontoiatri

Sei sicuro di conoscere tutto quello che riguarda la normativa fiscale per lo studio dentistico? Scarica gratis la nostra guida per conoscere tutto quello che c'è da sapere su:

- La Fatturazione elettronica obbligatoria

- Il Preventivo dopo la Legge Concorrenza

- La differenza tra Fattura e Ricevuta Sanitaria

- La Marca da Bollo virtuale

- Lo Spesometro

- L'invio delle fatture al Sistema TS

- L'Ammortamento dei beni strumentali

- La Legge Gelli e l'RC professionale

- La Legge sulla Privacy

.png)